こちらのページでご紹介している「間接法によるキャッシュフロー計算書」の作成方法は、本サイトの他ページでご紹介している「支払能力評価の会計情報として試算表から作成するキャッシュフロー計算書」の作成方法とは、異なります。

異なる内容は、主に以下の通りです。1. 「間接法によるキャッシュフロー計算書」においては、通常、月次推移のキャッシュフロー計算書は作成しません。一方、「支払能力評価の会計情報として試算表から作成するキャッシュフロー計算書」は、月次推移のキャッシュフロー計算書として作成します。

2. 「支払能力評価の会計情報として試算表から作成するキャッシュフロー計算書」は間接法ではなく、直接法で作成します。

3. 「間接法によるキャッシュフロー計算書」は、通常、監査済みの損益計算書と貸借対照表から作成します。一方、「支払能力評価の会計情報として試算表から作成するキャッシュフロー計算書」は、試算表から作成します。

「キャッシュフロー計算書」における3つの区分、つまり、「営業活動によるキャッシュフロー」、「投資活動によるキャッシュフロー」、「財務活動によるキャッシュフロー」のうち、「営業活動によるキャッシュフロー」には、直接法と間接法という2つの作成方法があります。

以下では、「間接法」によるキャッシュフロー計算書の作成方法について、みていきましょう。

1.間接法によるキャッシュフロー計算書の作成の全体像

キャッシュフロー計算書は、前期末と当期末の貸借対照表と、当期の損益計算書から作成することができます。その際に計算シートを作成しますが、これを「キャッシュフロー精算表」と呼んでいます。また、キャッシュフロー精算表を作成する際、その記入を仕訳の形で表したものを「キャッシュフロー振替仕訳」と呼んでいます。

キャッシュフロー振替仕訳を考えることなく、直接キャッシュフロー精算表を作成することもできます。しかし、仕訳として見た方が、キャッシュフロー精算書の作成が理解しやすいため、振替仕訳で説明をしていきます。以下は、キャッシュフロー計算書作成のイメージ図です。

2.キャッシュフロー振替仕訳

キャッシュフロー振替仕訳におけるキャッシュフロー計算書科目については、区別できるよう「減価償却費(C/F)」のように「(C/F)」を付して説明します。例えば、以下のような仕訳がキャッシュフロー振替仕訳になります。

| (借方) | (貸方) | |||

| 減価償却累計額 | 160 | / | 減価償却費(C/F) | 160 |

これは、キャッシュフローを伴わない減価償却費の調整のためのキャッシュフロー振替仕訳になります。なお、キャッシュフロー振替仕訳のルールとして、キャッシュ・アウトが借方、キャッシュ・インが貸方になります。

また、営業活動におけるキャッシュフローにおいて、調整が必要になる項目には、以下のものがありますが、それらの詳細については後述の「設例」でみていきましょう。

A.非資金損益項目

B.営業活動に係る資産・負債の増減

C.他の活動区分への振替

D.法人税等ほか

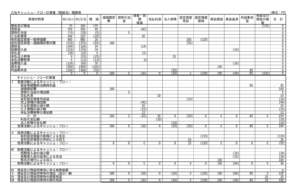

3.キャッシュフロー精算表

キャッシュフロー精算表の形式は様々ありますが、実務ではそれぞれの会社に合ったものを使用しています。以下は、最も一般的な形式のキャッシュフロー精算書になります。

この形式のキャッシュフロー計算書では、左上に前期末及び当期末の貸借対照表とその増減の欄があり、右上にキャッシュフロー計算書を記入する調整欄があり、下半分は、キャッシュフロー計算書の勘定科目になります。

キャッシュフロー精算表の作成手順は、以下の通りですが、それらの詳細については後述の「設例」でみていきましょう。

① 貸借対照表とその増減欄の記入

② 調整欄の記入

③ キャッシュフロー計算書欄の記入

4.間接法によるキャッシュフロー計算書の作成(設例)

それでは、設例を用いて、実際にキャッシュフロー計算書を作成してみましょう。

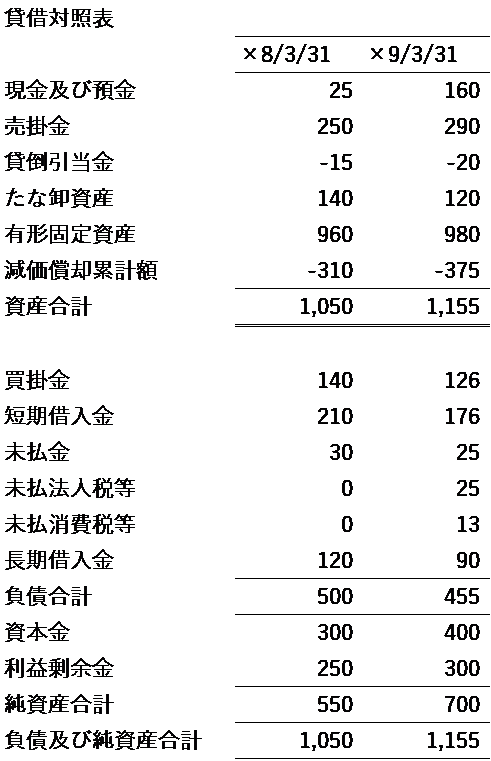

以下は、会社の前提条件を示しています。

まず、キャッシュフロー振替仕訳をしていきます。

〇キャッシュフローを伴わない減価償却費の調整

| (借方) | (貸方) | |||

| 減価償却累計額 | 160 | / | 減価償却費(C/F) | 160 |

〇キャッシュフローを伴わない貸倒引当金額の調整

| (借方) | (貸方) | |||

| 貸倒引当金 | 5 | / | 貸倒引当金の増加額(C/F) | 5 |

「非資金損益項目」の調整として、減価償却費と貸倒引当金の調整を行います。「非資金損益項目」とは、「損益計算書」に収益や費用として計上されているものの、現金(キャッシュ)の増減をもたらさない項目のことです。

例えば、「減価償却費」は、固定資産の取得時に現金(キャッシュ)の支出が行われた後、費用配分の観点からその取得価額を耐用年数に渡り費用処理する科目であり、現金(キャッシュ)の動きを伴いません。つまり、「減価償却費」は、費用に含まれているので「税引前当期純利益」には含まれてはいるものの、現金(キャッシュ)の増減には該当しないもの、ということになります。

したがって、「減価償却費」などの現金(キャッシュ)の増減に該当しない費用が計上されると、「税引前当期純利益」を減少させることにはなりますが、現金(キャッシュ)の流出がないため、「間接法によるキャッシュフロー計算書」を作成する際には、「税引前当期純利益」に加算する必要があるということになります。

次に、営業活動に係る資産・負債の増減の仕訳です。

〇営業活動に係る資産・負債の増減に関する調整

営業活動に係る資産・負債の増減は、現金(キャッシュ)にどのような影響を与えるのでしょうか。まず、資産である「売上債権」からみていきます。

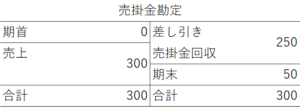

例えば、期首の売掛金残高がゼロ、当期の売掛金増加額(売上高)が300、売掛金の回収額が250、期末の売掛金残高が50だった場合、売上は300なのに売掛金の回収は250しかないということになります。

したがって、収入として計上されている売上高(税引前当期純利益に含まれている)よりも、現金(キャッシュ)は50だけ少ない、ということになります。つまり、売掛金残高の増加は、現金(キャッシュ)の減少をもたらす、ということになります。

つまり、売上債権の「増加」は、本来収入すべき金額が無くなっている、その分の現金 (キャッシュ)を受け取ることができていない、という状態になります。本来収入とすべき金額が無くなっているため、その分の収入を税引前当期純利益を減少させることで 調整することが必要になります。反対に、売上債権が「減少」した場合は、本来収入すべき金額以上の現金(キャッシュ)を得ている、という状態になります。そのため、その分の収入を税引前当期純利益を増加させることで調整することが必要になってきます。

設例では、貸借対照表において、売上債権である「売掛金」が、×8年3月31日の「250」から、×9年3月31日には「290」に増加しているため、現金(キャッシュ)を「40(=290-250)減少」させる調整が必要になります。したがって、キャッシュフロー振替仕訳は、以下のようになります。

| (借方) | (貸方) | |||

| 売上債権の増加額(C/F) | 40 | / | 売掛金 | 40 |

キャッシュフロー振替仕訳には、以下のようなルールがありますので、注意が必要です。

借方:現金(キャッシュ)を減少させる

貸方:現金(キャッシュ)を増加させる

同様に、資産である「たな卸資産」について、みていきましょう。資産であるため、考え方は、「売上債権」と同様です。

設例では、貸借対照表において、「たな卸資産」が、×8年3月31日の「140」から、×9年3月31日の「120」に減少しているため、現金(キャッシュ)を「20(=140-120)増加」させる調整が必要になります。本来、たな卸資産の増減は現金(キャッシュ)の増減には影響がありません。しかし、間接法では利益の増加は現金(キャッシュ)の増加と仮定しています。そこで、たな卸資産の増減であっても同じ資産である売掛金と同様の調整を行います。したがって、キャッシュフロー振替仕訳は、以下のようになります。

| (借方) | (貸方) | |||

| たな卸資産 | 20 | / | たな卸資産の減少額(C/F) | 20 |

続いて、負債である「仕入債務」について、みていきましょう。資産である売上債権とは逆になる、と考えてみるとわかりやすいでしょう。

例えば、期首の買掛金残高が100、当期の買掛金増加額(仕入高)が200、買掛金の支払額が250、期末の買掛金残高が50だった場合を考えてみます。当期の仕入は200なのに、代金の支払いが250となっているため、50だけ仕入高よりも多くの現金(キャッシュ)が減少していることになります。

したがって、費用として計上されている仕入高(税引前当期純利益に含まれている)よりも、現金(キャッシュ)の支払いは50だけ少ない、ということになります。つまり、買掛金残高の減少は、現金(キャッシュ)の減少をもたらす、ということになります。

つまり、仕入債務の「減少」は、現金(キャッシュ)も減少するため、税引前当期純利益を「減少」させる調整が必要になります。反対に、仕入債務が「増加」した場合は、現金(キャッシュ)も増加するため、税引前当期純利益を「増加」させる調整が必要になってきます。

設例では、貸借対照表において、仕入債務である「買掛金」が、×8年3月31日の「140」から、×9年3月31日には「126」に減少しているため、現金(キャッシュ)を「14(=140-126)減少」させる調整が必要になります。また、同じく「未払金」が、×8年3月31日の「30」から、×9年3月31日には「25」に減少しているため、現金(キャッシュ)を「5(=30-25)減少」させる調整が必要になります。したがって、キャッシュフロー振替仕訳は、以下のようになります。

| (借方) | (貸方) | |||

| 仕入債務の減少額(C/F) | 19 | / | 買掛金 | 14 |

| 未払金 | 5 |

同様に、負債である「未払消費税等」について、みていきましょう。負債ですので、考え方は、「仕入債務」と同様です。

設例では、貸借対照表において、「未払消費税等」が、×8年3月31日の「0」から、×9年3月31日の「13」に増加しているため、現金(キャッシュ)を「13(=13-0)増加」させる調整が必要になります。したがって、キャッシュフロー振替仕訳は、以下のようになります。

| (借方) | (貸方) | |||

| 未払消費税等 | 13 | / | 未払消費税等の増加額(C/F) | 13 |

〇支払利息額に関する調整

支払利息は、営業活動によるキャッシュフローの区分の小計欄の上で、一旦マイナスで記載し、費用計上額を取り消します。更に、「利息の支払額」として、実際に支払った金額、つまり現金(キャッシュ)が減少した金額を小計欄以下に記載します。

設例では、損益計算書において、「支払利息」が「10」で、現金(キャッシュ)の減少額も「10」となるため、キャッシュフロー振替仕訳は、以下のようになります。

| (借方) | (貸方) | |||

| 利息の支払額(C/F) | 10 | / | 支払利息(C/F) | 10 |

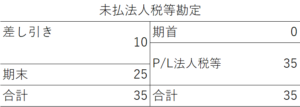

〇法人税等支払額のための調整

営業活動によるキャッシュフローは、税引前当期純利益から始まります。ですので、法人税等の支払に関する調整が必要になります。小計欄以下で、「法人税等の支払額」として、実際に支払った金額を現金(キャッシュ)の減少額として記載します。

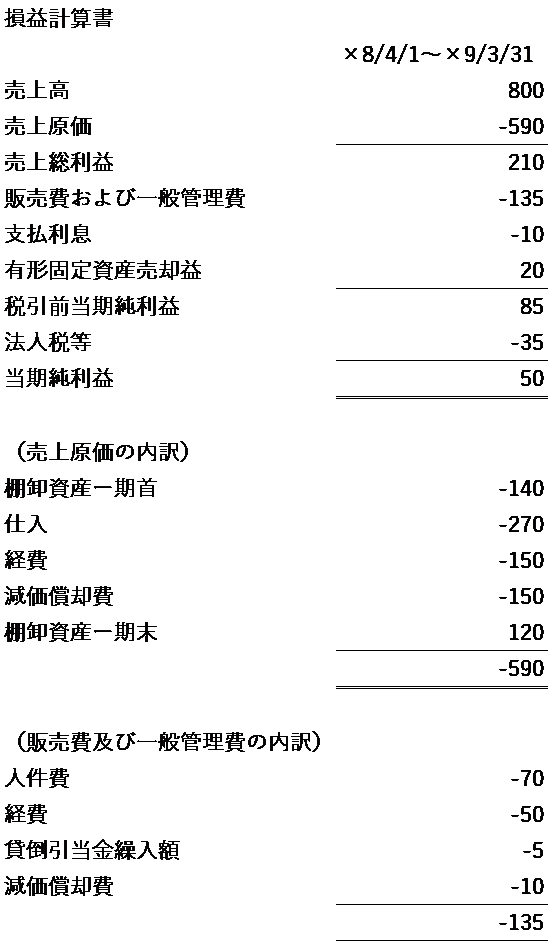

実際に支払った金額は、「未払法人税等」の勘定から求めます。設例では、貸借対照表において、「未払法人税等」が、×8年3月31日は「0」、×9年3月31日は「25」になっており、損益計算書の「法人税等」が「35」となっています。したがって、実際に支払った金額は、「10(=0+35-25)」になります。

キャッシュフロー振替仕訳は、以下のようになります。

| (借方) | (貸方) | |||

| 未払法人税等 | 25 | / | 利益剰余金 | 35 |

| 法人税等の支払額(C/F) | 10 |

続いて、設例に以下の前提条件を追加し、投資活動によるキャッシュフローについて、キャッシュフロー振替仕訳をみていきましょう。

投資活動によるキャッシュフローの区分に含まれるキャッシュフローに関連して発生した損益項目には、例えば、有形固定資産売却損益、投資有価証券売却損益などがあります。

税引前当期純利益には、営業活動以外のキャッシュフローから生じた損益も含まれています。つまり、税引前当期純利益には、有形固定資産売却損益、投資有価証券売却損益なども含まれているということです。したがって、投資活動によるキャッシュフローの区分に含まれるべき取引の損益について税引前当期純利益に加減算することで、営業活動によるキャッシュフローから除外する調整が必要になってきます。

一方、投資活動によるキャッシュフローの区分においては、有形固定資産を取得した際、或いは、有形固定資産を売却した際など、それぞれの取引における現金(キャッシュ)での収入・支出に応じて、総額表示されることになります。以下では、有形固定資産の取得・売却をみていきます。

〇有形固定資産の取得に関する調整

設例においては、追加された前提条件より、「設備投資120を全額自己資金で行った」とありますので、現金(キャッシュ)を「120減少」させる調整が必要になります。したがって、キャッシュフロー振替仕訳は、以下のようになります。

| (借方) | (貸方) | |||

| 有形固定資産の取得による支出(C/F) | 120 | / | 有形固定資産 | 120 |

〇有形固定資産の売却に関する調整

また、有形固定資産の売却に関しては、営業活動によるキャシュフローの区分で、有形固定資産売却益を取り除いた上で、実際に取得した現金(キャッシュ)の金額を投資活動によるキャッシュフローの区分に記載する調整を行います。

設例においては、「取得原価100、減価償却累計額95の固定資産を25で売却し、現金で全額受け取った」とあるため、現金(キャッシュ)を「20(=25-(100-95)増加」させる調整が必要になります。したがって、キャッシュフロー振替仕訳は、以下のようになります。

| (借方) | (貸方) | |||

| 有形固定資産 | 100 | / | 減価償却累計額 | 95 |

| 有形固定資産売却益(C/F) | 20 | 有形固定資産の売却による収入(C/F) | 25 |

また、有形固定資産の勘定を用いると、以下のように考えることができます。×8年3月31日における貸借対照表の「有形固定資産:960」、及び「減価償却累計額:-310」より、「期首残高:960-310」となります。また、「設備投資120を全額自己資金で行った」より、「取得は120」となります。

一方、前提条件より「取得原価100、減価償却累計額95の固定資産を売却した」とありますので、「売却した有形固定資産は100-95」となります。損益計算書より、「減価償却費は160」となります。×9年3月31日における貸借対照表の「有形固定資産:980」、及び「減価償却累計額:-375」より、「期首残高:980-375」となります。

続いて、財務活動によるキャッシュフローについてみていきます。

〇借入金の返済に関する調整

借入金の返済に関しては、借入金の返済は、借入金残高の「減少」と考えてみるとわかりやすいでしょう。つまり、借入金を返済するということは、借入金残高が「減少」しているということになりますが、その分の現金(キャッシュ)が減少していることになります。反対に、借入を行ったときは、借入金残高が「増加」しているということになりますが、この時は、現金(キャッシュ)も増加している、ということになります。

設例では、貸借対照表において、「短期借入金」が、×8年3月31日の「210」から、×9年3月31日には「176」に減少しているため、現金(キャッシュ)を「34(=210-176)減少」させる調整が必要になります。したがって、キャッシュフロー振替仕訳は、以下のようになります。

| (借方) | (貸方) | |||

| 短期借入金の減少額(C/F) | 34 | / | 短期借入金 | 34 |

さらに、設例では、追加の前提条件において「×9年3月に長期借入金を30返済した」となているため、長期借入金のキャッシュフロー振替仕訳は、以下のようになります。

また、貸借対照表より、「長期借入金」は、×8年3月31日の「120」から、×9年3月31日には「90」に減少しているため、現金(キャッシュ)を「30(=120-90)減少」させる、と考えることもできるでしょう。

| (借方) | (貸方) | |||

| 長期借入金の返済による支出(C/F) | 30 | / | 長期借入金 | 30 |

〇増資に関する調整

次に、財務活動によるキャシュフローには、株式の発行による収入も含まれます。増資に関しての取引ですが、現金での増資が行われ、入金されたということは、現金(キャッシュ)の「増加」を意味しますので、調整が必要になります。

設例では、追加の前提条件において「×9年3月31日に株式発行による増資を100行い、全額入金された」となているため、キャッシュフロー振替仕訳は、以下のようになります。

| (借方) | (貸方) | |||

| 資本金 | 100 | / | 株式の発行による収入(C/F) | 100 |

ここまで、投資活動によるキャシュフローと財務活動によるキャシュフローについてみてきました。

以下では、キャシュフロー精算表作成の最終段階として、税引前当期純利益と現金及び現金同等物の調整について、みていきましょう。

〇税引前当期純利益への振替

営業活動によるキャッシュフローは、「税引前当期純利益」からスタートしています。そこで、損益計算書の税引前当期純利益をキャシュフロー精算表に振り替えるためのキャシュフロー振替仕訳が必要となってきます。

設例では、損益計算書の「税引前当期純利益」が「85」となています。したがって、キャッシュフロー振替仕訳は、以下のようになります。

| (借方) | (貸方) | |||

| 利益剰余金 | 85 | / | 税引前当期純利益(C/F) | 85 |

〇現金及び現金同等物への振替

最後に、キャシュフロー計算書における「現金及び現金同等物の期首残高」、「「現金及び現金同等物の期末残高」への振替を行います。

設例では、貸借対照表における「現金及び預金」が、×8年3月31日の「25」、×9年3月31日には「160」となっており、これが「現金及び現金同等物」となるため、これをキャッシュフロー計算書に振り替えます。したがって、キャッシュフロー振替仕訳は、以下のようになります。

| (借方) | (貸方) | |||

| 現金及び現金同等物の期末残高(C/F) | 160 | / | 現金及び預金 | 135 |

| 現金及び現金同等物の期首残高(C/F) | 25 |

また、キャシュフロー計算書における「現金及び現金同等物の増加(減少)」の欄に入る数値は、「135(=160-25)」になります。

これは、営業活動によるキャッシュ・フローの合計額「194」、投資活動によるキャッシュ・フローの合計額「-95」、財務活動によるキャッシュ・フローの合計額「36」を加減算した金額「135(=194-95+36)」と一致することになります。

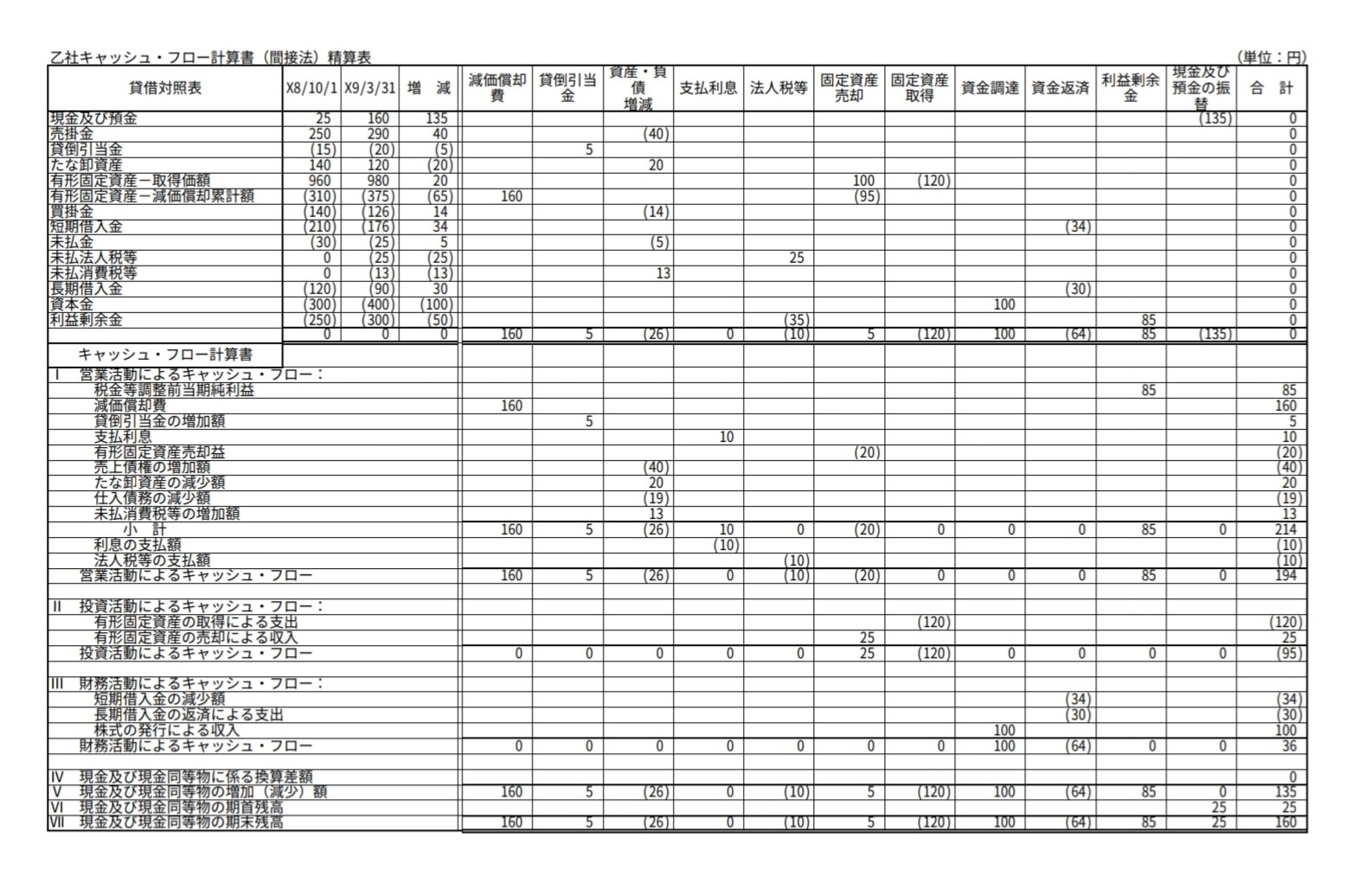

5.キャッシュフロー精算表作成(設例)

上記、キャッシュフロー振替仕訳を全て「キャッシュフロー精算表」に書き込むことで、キャシュフロー精算表を完成させることができます。下図は、キャッシュフロー振替仕訳を全て書き込んだ「キャッシュフロー精算表」になります。

キャッシュフロー精算書は、それぞれの会社に合わせたフォーマットを使うことが可能ですが、本設例では、標準的なフォーマットで作成しています。

キャシュフロー精算表の下半分は、「キャッシュフロー計算書」の形式そのままになっていますので、キャッシュフロー精算表を完成させることで、キャッシュフロー計算書も完成させることができます。

6.間接法によるキャッシュフロー計算書作成(設例)

キャシュフロー精算表を完成させ、下半分のキャッシュフロー計算書の部分の合計額を転記することで、「キャッシュフロー計算書」を完成させることができます。

7.間接法によるキャッシュフロー計算書作成のまとめ

ここまで、間接法によるキャッシュフロー計算書の作成方法について、設例に沿ってみてきました。

「1.間接法によるキャッシュフロー計算書の作成の全体像」で示したキャッシュフロー計算書作成のイメージ図を再掲します。

貸借対照表と損益計算書から、キャッシュフロー振替仕訳により、キャッシュフロー精算書を作成し、キャッシュフロー計算書を作成するという全体像が示されています。

貸借対照表と損益計算書から、直接キャシュフロー精算表への振替をすることも可能ですが、直接振替をするよりも、仕訳として見た方が振替について分かりやすいため、キャッシュフロー振替仕訳をした上で、キャシュフロー精算表を作成していきました。

しかし、慣れてくれば、キャシュフロー振替仕訳を考えることなく、貸借対照表と損益計算書から、直接キャシュフロー精算表へ転記することもできるようになるでしょう。

以上の通り、キャッシュフロー計算書の作成にあたっては、「キャシュフロー精算表」の作成が重要になってきます。キャシュフロー精算表については、代表的なものを紹介しましたが、実際のキャシュフロー計算書の作成にあたっては、それぞれの会社に合ったキャッシュフロー精算表を作成することが可能となります。